![]()

生命保険 自動車保険 保険見直し

![]()

生命保険 自動車保険 保険見直し

![]()

「保険見直し講座」を活用した際の節約額は年間約20,000円です

生命保険を見直して節約

35歳の被保険者が、ライフネット生命やアクサダイレクト生命他、保険料に優位性があるネット生保へ乗り換え、もしくは保険マンモスなどの無料保険相談の活用で年間1万円保険料を節約可能。

![]()

自動車保険を見直して節約

自動車保険もダイレクト型自動車保険に賢く乗り換えることで、年間1万円の節約は十分可能(※セゾン損保:おとなの自動車保険に乗り換えたユーザーが節約できた保険料の金額約1万円)。

合計 年約2万円の節約!

※65歳まで保険に加入すると仮定すると、トータルで60万円以上節約に

節約額の試算内容を詳しく見る

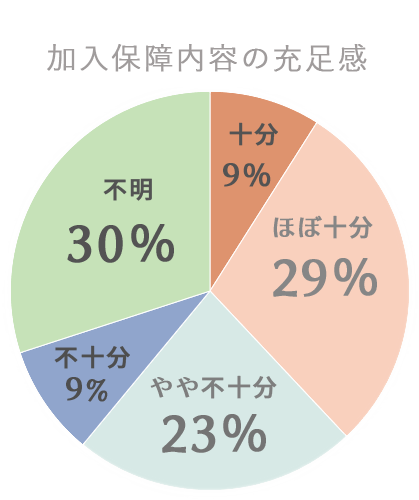

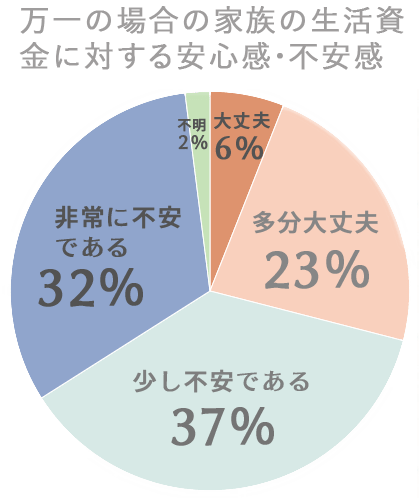

日本の世帯当りの生命保険普及率は約90%と、世界的に見ても非常に高い水準にあります。しかし、これほど保険が普及しているにも関わらず、日本の家庭における保険の知識は先進国の中でも最低レベルと言われています。

この事実は、(財)生命保険文化センターが実施している生命保険に関する実態調査で、保障内容に満足していない人が3割以上、万一の場合の経済的な備えとして不安を感じている人が6割以上という数値が出ていることからも明らかです。

つまり、多くの人たちは保険に対する知識が不足している現状に、何らかの不安を抱えている状態にあるのです。

※平成27年度 生命保険に関する全国実態調査<速報版>より(生命保険文化センター)

上記の表を見ると、多くの人の保険の保障内容が不足しているかのように感じますが、実は必ずしもそうではありません。保険に不安を感じている人の中には、保障内容が重複していたり、過度の特約が付いていたりと本来、必要のない保障が付いた保険に加入しているケースが数多く存在しています。

つまり、実は保険を見直すことで、保険料を節約できる方がたくさんいるのです。

「保険の支払いなんて全部合わせてもたいしたことないから見直す手間が面倒」

と考える方もいらっしゃると思いますが、それは大きな間違いです。実は保険は人生の中で住宅の次に高額な買い物なのです。生命保険や自動車保険等の平均的な保険料は1ヶ月に換算すると2~3万円程度ですが、生涯で考えると1,000~1,500万円にもなります。

保険の見直しは早ければ早いほど高い効果を期待でき、賢く見直せば生涯の保険料を数百万円スリム化することも可能です。多少手間はかかっても見直す価値は十分あると言えるでしょう。

| 費用 | 備考 | |

|---|---|---|

| 住宅購入費用 | 3,216万円 | マンション購入費用の平均(2003年度版住宅金融公庫「公庫融資利用者調査報告」より) |

| 保険費用 | 1,250万円 | 平均的な保険料を月2.5万円と想定し、保険料を50年支払った場合 |

| 教育費用 | 1,149万円 | 幼稚園・大学は私立、小・中・高は公立に通った場合※全て国公立の場合793万円(文部科学省「データから見る日本の教育2004」より) |

具体的な保険の見直し方法をお話しする前に、保険先進国アメリカの事例を見ていきたいと思います。日本よりはるかにお金や保険に対する教育が進んでいるアメリカでは、多くの家庭に資産運用、生活設計の専門家であるファイナンシャルプランナー(以下FP)がついています。

日本では馴染みの薄いFPですが、アメリカではホームドクターや法律の専門家である顧問弁護士と並び、家庭の3大アドバイザーの一つと言われているのです。

ここ数年、日本でも少しずつFPの重要性が認識されつつありますが、お金を払ってまで資産設計してもらうことに抵抗を持つ人や、効果について疑問を持つ人が多いというのが現状です。そこでいくつかの会社では、FPの効果を実感してもらうために無料で保険の見直し相談ができるサービスを行っています。

資産設計のプロに無料で相談できる機会はあまりないので、保険の見直しを検討するなら利用してみる価値は十分あるでしょう。

| 費用 | 無料 |

|---|---|

| 相談形式 | FPの事務所またはFPによる無料訪問 |

| 無料相談受付対象 | 生命保険、医療保険、学資保険他★おすすめ |

| 相談受付地域 | 全国 |

| 特徴 |

|

| 費用 | 無料 |

|---|---|

| 相談形式 | FPによる無料訪問相談 |

| 無料相談受付対象 | 生命保険 |

| 相談受付地域 | 全国 |

| 特徴 |

|

保険会社の外交員と異なり多くのFPは中立の立場から最適なプランをアドバイスしてくれる点が最大の魅力です。

ただし、そのアドバイスが正しいかどうか判断するのは最終的には自分自身です。保険に対する知識を深め、その保険の善し悪しがわかるようになっておけば鬼に金棒!ぜひこの特集を活用して、その知識を身につけてください!

全ての保険選びにおいて言えることですが、基本は「万が一の時、いくら必要になるのか」を正しく認識するということです。

日本人の多くは「万一の時、怖いから出来るだけ保障が高い保険に入っておかないと」と、考える方が多いのが実情ですが、本当にそうでしょうか?保険は、基本的には使わないから保険なのです。必要以上の保険に入るより、そのお金を家計に回したほうが有意義ですし、楽しい生活を送ることができるのは間違いありません。

無駄なく賢く保険を選ぶためにも「自分や家族に必要な保障はどんな保障なのか?万一の時、保険金はいくら必要なのか?」を計算できるようにしておきましょう。

「生命保険は複雑」という印象がありますが、実は生命保険は難しくありません。大きく分けると生命保険の形態は下記の3つに分類されます。一見複雑に見える生命保険も、実はこの3つを組み合わせているだけなのです。

保険の見直しをする際には、まず現在加入している保険を確認し、それぞれのいくらの保障に加入しているのかをチェックしましょう。

それでは、まず「死亡保障」について考えましょう。死亡保障を選ぶ際の基準は次の一点、

「残された遺族にとってどれくらいのお金が必要か」

に集約されます。保険会社の中には6千万~1億円といった高額な保障が付帯した保険を勧めてくるところもありますが、本当にそれだけのお金が必要かというと必ずしもそうではありません。

例えば、35歳年収500万円のサラリーマンの家庭を考えています。家族が30歳の妻と3歳の子供1人(※住宅は購入済でローン支払い中)という家族構成だったと仮定すると、人生でかかる費用は以下のようになります。

試算条件

試算結果

計 1億5,279万円

上記試算を見ると、

「やっぱりスゴクお金が必要じゃない!もっと保険に入らなくちゃ」

と思うかもしれませんが、ここでチョット冷静に考えてみましょう。上記試算はあくまで支出の合計、遺族に入る収入を一切計算していません。

それでは次に遺族に入る収入を試算してみます。

試算条件

試算結果

計 1億2,153万円

※貯金がある場合はその額をこの金額に加算することができます。

いかがでしょうか?この表を見ると公的年金だけでもかなりの収入を得られることがわかります。

冒頭でも説明しましたが、死亡保障の目的は、残された遺族が生活に困らないお金を残すことです。つまり、死亡保障の額は、遺族がその後必要になるお金から収入を引いた額に設定すれば良い訳です。

例えば、上記のケースでは、1億5,279万円から1億2,153万円を引いた3,126万円が保障額として必要になる金額になるのです。

みなさんが加入されている保険の死亡保障の額はいかがでしょうか?一度あなたのご家庭に当てはめて支出と収入を試算してみてください。「保険に入り過ぎているかな?」と思った方は、この機会に保険のスリム化を考えると良いでしょう。

生命保険を見直す際は、「保険料の総額」や「月々の保険料額」、それに対して「どのくらいの期間」「どのくらいの保障額と保障内容」が受けられるかなどをしっかり比較・検討しましょう。

大手生命保険会社の商品だけではなく、オンラインから申し込むことで圧倒的な低価格を実現しているライフネット生命やアクサダイレクト生命の商品も有力な選択肢の一つです。

また、自分では保障額の試算が難しいという場合は、FP(ファイナンシャルプランナー)が無料で試算したり相談に乗ってくれる無料相談サービスの活用もおすすめです。

自動車保険には、すべてのドライバーに法律で加入が義務づけられた「自賠責保険(自動車損害賠償責任保険)」と、それを補助する目的で加入する「任意保険」があります。

実際には、万一の事故の際、自賠責保険だけでは最低限の保障しかなされないため(損害賠償額最高3千万円。人身事故の場合のみ)、それを上回る損害賠償が発生した場合、あるいは車両やドライバー、同乗者などへの補償も兼ねて、ほとんどの人が「任意保険」に加入しています。

しかし、この任意保険は、販売されている商品数が多く、一見すると複雑な仕組みになっているため、内容を充分に把握しないまま加入している、という方も少なくないのが現状です。

自動車保険は、補償内容をよく整理し、各種の割引を併用すれば、必要な補償はそのままで保険料をかなり安く抑えることができます。

また、同じ補償内容でも保険会社によって保険料が異なる点にも注意が必要です。

無駄な保険料を払っていないかどうか、以下のポイントをチェックしてみましょう。

これまでの自動車保険は、販売代理店経由の契約が主流でしたが、ここ数年、代理店を経由しない直販型の自動車保険の人気が高まっています。

直販型自動車保険の人気の秘密は、申込みや事故対応のほとんどをインターネットや電話で直接、保険会社と行なうため、保険料が割安に設定されている点です。大手保険会社の自動車保険と直販型自動車保険を比較した場合、同じ補償で価格が3~4割以上下がるケースも珍しくありません。

保険料を安く抑えたい方は、直販型自動車保険を検討してみると良いでしょう。

ソニー系の損害保険会社。走行距離に応じた保険料体系を採用しており、年間の走行距離が1万kmに満たない場合は20%以上保険料が安くなる。万一の事故の際には、1事故1担当制によるサポートが受けられ、保険料も60%以上が30日以内に支払われるなどサポートと迅速な対応に定評がある。

| ロードサービス |

|

|---|---|

| 事故対応 | 24時間365日(休日でも平日同様の初動) |

| セカンドカー割引 | 有り(ノンフリート等級11等級から) |

| インターネット割引 | インターネット経由の見積もり・契約で、保険料8,000円OFF&図書カード1,000円分プレゼント |

| その他の割引 | ゴールド免許エアバッグ割引ABS割引 |

三井物産が親会社の三井系損害保険会社。直販保険の中でも保険料の安さは突出。サポートにも定評がある。万一の事故の際は、1事故1名の専任担当者が対応し、示談交渉なども代行。希望者にはネット上で事故の解決状況、解決までの進捗状況が閲覧できるMyページサービスを行なっている。

| ロードサービス |

|

|---|---|

| 事故対応 | 24時間365日(休日でも平日同様の初動) |

| セカンドカー割引 | 有り(ノンフリート等級11等級から) |

| インターネット割引 | インターネットからの手続きで最大10,000円割引! |

| その他の割引 | ゴールド免許 |

S&Pによる保険財務力の格付けで「AA-」を獲得している大手外資系保険会社。リスク細分型自動車保険を採用し、直販に特化することで安い保険料を実現。万一の事故の際のサービスは一事故専任チーム制を採用し、電話一本で最大限のサービスを提供するワンステップ事故対応サービスが売り。

| ロードサービス |

|

|---|---|

| 事故対応 | 24時間365日 |

| セカンドカー割引 | 有り(ノンフリート等級11等級以上で1台目と2台目の被保険者・車両所有者が同一) |

| インターネット割引 | インターネット経由の見積もり・契約で保険料最大10,000円OFF |

| その他の割引 | ゴールド免許エアバッグ割引ABS割引 |

「年齢条件」の設定を見直す

自動車保険に付けられる特約のひとつに「年齢条件」があります。これを高めに設定すると、保険料を安くあげることができます。

年齢条件には、「無制限(年齢を問わず)」、「21歳未満」、「26歳未満」、「30歳未満」などいくつかの種類があり、設定年齢に満たないドライバーが事故を起こすと、保険が適用されません。

そのため、家族で同じ車を使っている場合は、年齢条件の特約に入りますが、意外に多いのが、子供の成長や独立にともなってドライバー年齢が上がっても、年齢条件の設定を変えないまま、余分な保険料を支払っているケースです。

保険料が最も安い「30歳未満不担保」では、保険料が最も高い「年齢を問わず担保」の半分以下になることもありますので、更新の際には、ドライバーの年齢条件を忘れず見直すようにしてみましょう。

ゴールド免許割引を活用

「ゴールド免許証」は、最低でも過去5年間無事故無違反である、いわばセーフティドライバーの証です。

いくつかの保険会社では、ゴールド免許証のドライバーに対して保険料の割引が適用されますので、ゴールド免許証をお持ちの方はぜひ活用しましょう。

ドライバーを限定すれば割安に

家族で同じ車を使用する場合、保険の特約を使って、車のドライバーを「加入者とその家族」、あるいは「加入者本人と配偶者」などに限定し、保険料を安くすることができます。

家族の中で車を運転する人が決まっている場合は特約の利用を検討してみましょう。

ただし、この特約をかけた場合、指定者以外(他の家族や友人など)は車を運転することができなくなります。もしも指定者以外が運転し、事故を起こしてしまった場合は、保険が適用されませんので、注意が必要です。

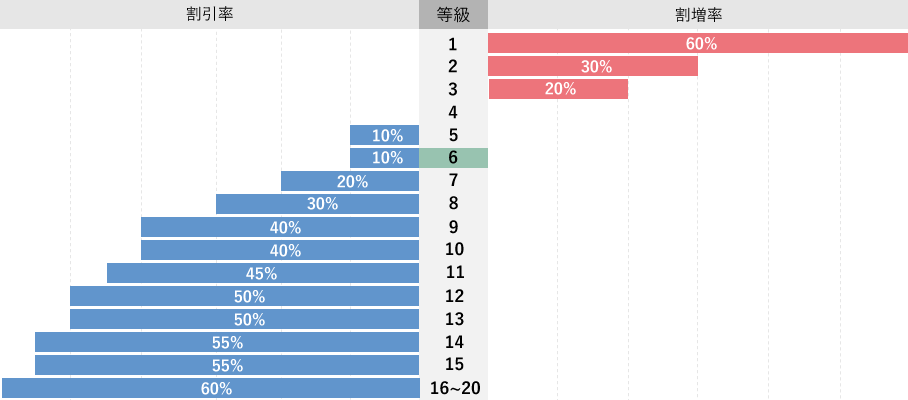

「ノンフリート等級」の割引制度

「ノンフリート等級」とは、過去の事故歴に応じて保険料が増減額されるシステムです。1~20までの等級に区分されており、新規契約の場合は6等級からスタートします。

その後、1年間無事故であれば、等級が1つ上がり、事故を起こしてしまった場合(かつ保険を適用した場合)は、1事故につき等級が3つ下がります。等級が高いほど保険料は安く、低いほど保険料は高くなります。

下の表を参考に、保険料「10万円」の例を見てみると、ノンフリート等級最下位の1等級では、保険料が60%割り増しされて「16万円」となるのに対して、最上位の20等級では60%マイナスされて「4万円」になります。

つまり、日頃から安全運転を心がけることによって、保険料を安く抑えることができるのです。

ノンフリート等級の割引率(保険継続時)

※ノンフリート等級の割引(割増)率は保険会社によっても異なりますので、詳しくはご加入の保険会社にご確認ください。

「年間走行距離」をチェック

一般に、「年間走行距離」が短いと保険料は安くなります。「車に乗る頻度が少ない」イコール「事故の危険度が少ない」と判断されるためです。

例えば、年間走行距離をこまかく区切って保険料の算出を行なっているソニー損保の場合、 11.000km以下であれば約20%の保険料が割り引かれ、7,000km以下であれば約26%の割引、3,000kmの場合は約29%の割引と、かなりお得になります。

車の「使用目的」によってもお得に

保険料は「業務用」「通勤・通学用」「日常・レジャー用」など、車の使用目的と使用頻度によっても安くなります。

また、業務用や通勤・通学用よりも、週末のレジャーなどでしか使用しない場合、事故の危険度が減るため更に保険料は安くなります。

「安全装置」による割引も

車両に「エアバッグ」などの安全装置を搭載していると、万が一事故に遭っても、運転者や同乗者への危険が減るため、人身障害や搭乗者障害の保険料を安く抑えられる場合があります。

同様に、「ABS装置」「横滑り防止装着」「衝突安全ボディー」などが付いている場合も割引が適用されるケースがあります。

「セカンドカー割引」による割引

「セカンドカー割引」は、2台目以降の車の保険料が割引になる制度です。

ノンフリート等級が11等級以上のドライバーで保険会社の定める条件を満たしていれば、2台目以降のノンフリート等級を7等級からスタートすることができ、そのぶん保険料が安くなります。

自動車保険の保険料支払い方法には「一括払い」と「分割払い」があります。当然ながら、「一括払い」の方が保険料はお得になります。保険料を一括で支払った場合、10回の分割払いと比較して、約10%以上もの差が出ることがあります。

「インターネット」で契約手続き

多くの直販型自動車保険では、インターネットで契約や見積もりをした場合、保険料の割引サービスやキャンペーンを行なっています。

ソニー損保ではインターネット経由の見積もり・申し込みで最大8,000円、アクサダイレクトや三井ダイレクト損保は最大10,000円が、年間保険料額に応じて割り引かれます。

自動車保険の見直し、いかがでしたでしょうか。

契約や保険継続を全て保険会社任せにしてきた方は、契約項目のポイントを見直してみると、保険料を大幅に節約できる可能性が十分あります。

直販型の自動車保険は、ホームページ上で簡単に保険料の見積もりが出せる他し、複数の自動車保険の見積りを一括で出してくれるインターネットサービスもあります。保険の見直しを検討する際、上手く活用すると良いでしょう。

自動車保険の無料見積もりサービス。最大22社の保険会社から、一括で見積もりをとることができる。

ただし、自動車保険は安ければよいというものでもありません。保険料はもちろんですが、万一の時の事故対応、自分に必要な補償内容や特約をしっかりと見極めて選ぶようにしましょう。

本サイトにはプロモーションが含まれます。